Information

Die spanische zentrale Finanzverwaltung mit Infos zu allen Steuerthemen, Fristenkalender, etc. https://sede.agenciatributaria.gob.es ...die regionale Finanzverwaltung der Balearen www.atib.es

aktuelle Informationen zur Touristenssteuer ab 01.07.2016 rufen Sie unverändert mit einem Mausklick hier ab...

...mit Wirksamkeit der neuen EU-Datenschutz-Grundverordnung ist diese verbindlich für alle EU-Mitgliedsländer ab 25.05.2018 anzuwenden... die "alten" und nationalen Datenschutzrichtlinien treten ausser Kraft

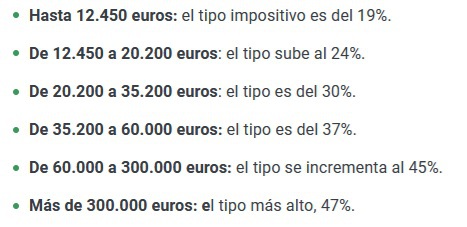

EINKOMMENSTEUER - TABELLE 2025

..

Einkommenssteuereinbehalte in 2025: Mausklick auf Bild-Retenciones öffnet die aktuelle Info-Tabelle der spanischen Finanzverwaltung AEAT

Die IRPF-Quote der profesionalen Selbständigen/Autonomos, die den Einkommenssteuereinbehalt auf Ihren Rechnungen praktizieren

- ab 01.01.2016 unverändert 15 %

Die IRPF-Quote bei gewerbllichen Mieten und den praktizierten Einkommenssteuereinbehalt

ändert sich ab

- ab 01.01.2016 unverändert 19 %...

Mehrwertsteuer/IVA - 2025

Der generelle IVA-Satz bleibt mit 21 % unverändert, ebenso der reduzierte, 10 % u. superreduzierte v. 4 % unverändert.

...neu sind hier aber diverse Absenkungen der IVA ...

...z.B. der "neue" IVA-Satz von vormals 5% auf 10 % für Energieleistungen auf der Elektrizitätsversorgungs-Rechnung ab. 1.1.2025 wieder "permanent" 21 %... (aber auch auf Brennholz, Gas etc...), ...sowie unverändert diverse Hygiene-Artikel nur noch 4% statt vormals 10%...

Nichtresidente Personen:

Die Besteuerung nichtresidenter Personen ist in 2015 pauschal von bisher 24,75 % auf 24 % abgesenkt...,

- 01.01.2015 für EU-Bürger auf 20 %.

- 12.07.2015 für EU-Bürger auf 19,5 %

- 01.01.2016 erfolgt eine weitere Absenkung für EU-Bürger auf 19%. ...2025 unverändert

Start-Up:

Es gelten für 2025 weitestgehend die Start-Up Regelungen aus 2014 ( ...für das erste Jahr in der Einkommenssteuer mit diversen Verlängerungsopitonen für Folgejahre, wiederum

abhängig von diversen Voraussetzungen...)

...sowie ab 1.1.2025 = 12 Monate subventionierter Sozialversicherungsbeitrag (tarifa plana), mit Verlängerungs-Option um max. 1 Jahr - allerdings abhängig von erzielten Einnahmen/Limits...,

(...alle Details auf Anfrage...)

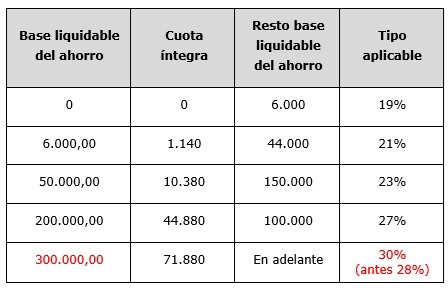

Zinsen, Dividenden u. Vermögensgewinne:

Auch die Besteuerung von Zinsen, Dividenden u. anderen Vermögensgewinnen...., letztere, wenn sie in einem Zeitraum von mehr als einem Jahr erwirtschaftet wurden..., werden von bisher progressiv 21 bis 27 % in 2015 auf 20 bis 24 %.

2016 Absenkung der Spanne von 19 bis 23 %. ab 2022 neu, ab 200.000 € = 26% ...2024 dann Modifikationen = letztere Spanne auf 27% u. "neu" ab 2025 = 30% ab 300.000 €

Spekulative Vermögensgewinne, bzw. die aus Zeiträumen von weniger als einem Jahr erwirtschaftet wurden, waren bisher (2014) der progressiven Einkommenssteuerskala bis 52 % zugeordnet, ..in 2015 werden diese nun wie Zinsen steuerlich der Skala 20 bis 24 % zugeordnet u. ab 2016 dann mit 19 bis 23 %... und ab 2025 dann mit 19 bis 30% besteuert...

Kauf u. Immobilienerwerb auf den Balearen:

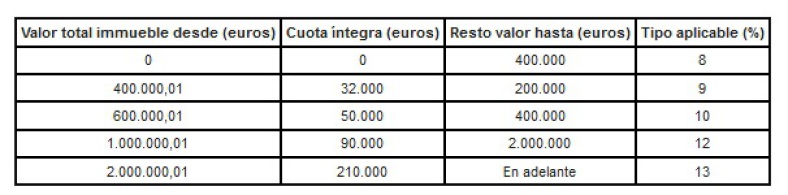

Die Grunderwerbssteuer (ITP) ab 01.01.2016 = 8 % bis zum Wert von 400.000 € ...

darüber 9 %, und 10 % wenn mehr als 600.000 €

...sowie ab 1.1. 2023 dann 12 % wenn mehr als 1.000.000 € ...sowie 13% wenn mehr als 2.000.000 €

(unverändert ab 1.1.2025)

...dazu kommen "unterstützende" Optionen für eine mögliche Absenkung der Grunderwerbssteuer beim Erwerb einer Immobilie auf den Balearen für jüngere Immobilien-Käufer wenn diverse Voraussetzungen erfüllt sind..(z.B. wenn jünger als 36 Jahre + steuerlicher Erstwohnsitz u. einziger sowie erstmaliger Immobilienerwerb u. max. Kaufpreis nicht über 270 T. €...

Zugewinn:

Die Aktualisierungskoeffizienten zur Wertsteigerung des Anschaffungswertes und damit Verminderung des Zugewinns bei Immobilienveräusserung sind eingeschränkt worden..., dies kann zu erheblichen Mehrbelastungen bei der Besteuerung des Zugewinnes bei hochpreisigen Immobilien führen...

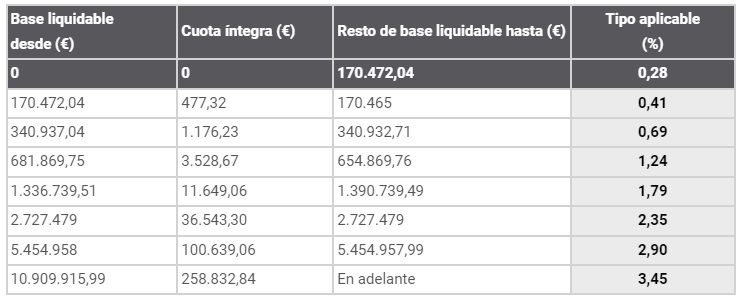

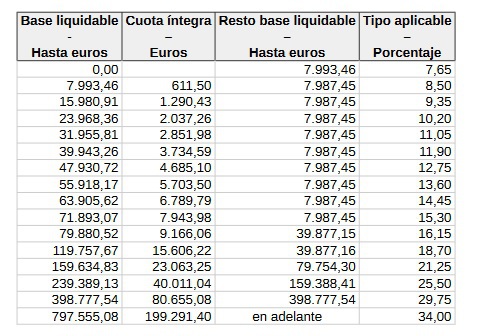

Vermögenssteuer: ...wird auch für 2025 erhoben. In der Historie sollte die Steuer 2012 ausgesetzt werden, wurde aber "krisenbedingt" und provisorisch Jahr für Jahr seit Wiedereinführung verlängert. Ab 2021 ist sie wieder als sogenannte "consolidierte" Steuer festgeschrieben...

...Balearen v. 0,28 bis 3,45 % und zentral (Finanzverwaltung Madrid) v. 0,2 bis 2,50 %, neu ab 2021 dann die 3,5% bei Vermögen von mehr als 10 Mio. €...die Anwendung der aktuellen Tabellen und Berücksichtigung der Freibeträge sowie die Differenzierung für residente oder nichtresidente Personen im Berechnungsprozedere, erläutern wir gerne auf Anfrage...

Neu mit Geltung für das Steuerjahr 2024 u. unverändert auch für 2025 ist, dass der Freibetrag v. 700.000 € auf 3 Mio. Euro erhöht wird...,

...die u.a. Tabelle berechnet also nur den Anteil über die gestaffelten Prozentsätze der über den Freibetrag von 3 Mio. € liegt...

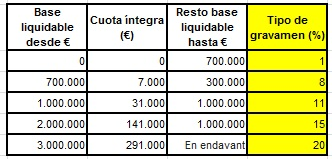

Erbschaftsteuer:

Die balearische Regierung hat zum 01.01.2016 die nebenstehende Erbschaftsteuertabelle für spanische Residente u. nichtresidente EU-Steuerpflichtige bei Vererbung in direkter Linie unter Familienangehörigen auf den Weg gebracht (in Kraft).

Nachdem der Europäische Gerichtshof bereits 2014 Spanien verurteilte, die bislang bestehende Diskriminierung von EU-Nichtresidenten gegenüber spanischen Residenten aufzuheben gilt nunmehr bis zum Grenzwert v. 700.000 € ein Steuersatz von 1 %...,

Neu ab 2024 u. unverändert 2025 ist, dass die Erbschaftssteuer für spanische Residente u. nichtresidente EU-Steuerpflichtige (wenn direkte Linie) nicht mehr erhoben wird...(...Erbschaftssteuer-Erklärung aber weiterhin obligatorisch bleibt).

Seit der Verabschiedung des Gesetzes am 18.07.2024 wird die Übertragung von Vermögenswerten auf den Balearen (Nachkommen/Kinder u. Ehepartner) sowohl bei der Erbschafts- als auch bei der Schenkungssteuer zu 100% subventioniert... Geschwister, Onkel u. Neffen eine Ermässigung v. 50%....

...sofern nicht in "direkter Linie" vererbt wird, gilt die "Madriter-Tabelle" ...hier nur vereinfachend dargestellt, d.h. ohne die ggf. individuell zu ermittelnden Abzüge durch (...wenn auch nur relativ geringe) Freibeträge...

we have been there for you for more than 19 years :-) gestiones-office © copyright & amp; founded in 2006 | www.gestiones-office.com ---- powered by robines-production binissalem | info@gestiones-office.com I last web-update 02.2025